Nossos diferenciais

Temos as melhores opções de planos de saúde para você e sua família.Parcelamento das despesas

Débitos em conta corrente na folha de pagamento ou pagamento através de boleto

Utilização da Rede Credenciada ou utilização do Regime de Livre Escolha – reembolso (ressarcimento de acordo com as tabelas Camed)

Cobertura mais ampla que a dos planos de mercado

Eventos que não compõem a Proteção Financeira

Sem distinção de rede para os Planos Natural Emp e o Família Emp.

Adesão facilitada

Documentos para adesão

- Termo de Adesão ao Plano Família Emp, assinado pelo associado;

- Cópias do comprovante de parentesco com o associado, comprovante de endereço, RG e CPF. No caso de menores, deverá ser apresentada certidão de nascimento e, se possuir, o CPF;

- Declaração de Saúde devidamente preenchida (em caso de menor, o associado deverá assinar a Declaração e, sendo maior de idade, o próprio dependente assina);

- Carta de Orientação ao Beneficiário.

Informações adicionais

Temos as melhores opções de planos de saúde para você, sua família. Simule agora ou marque uma conversa.Contribuições e taxas

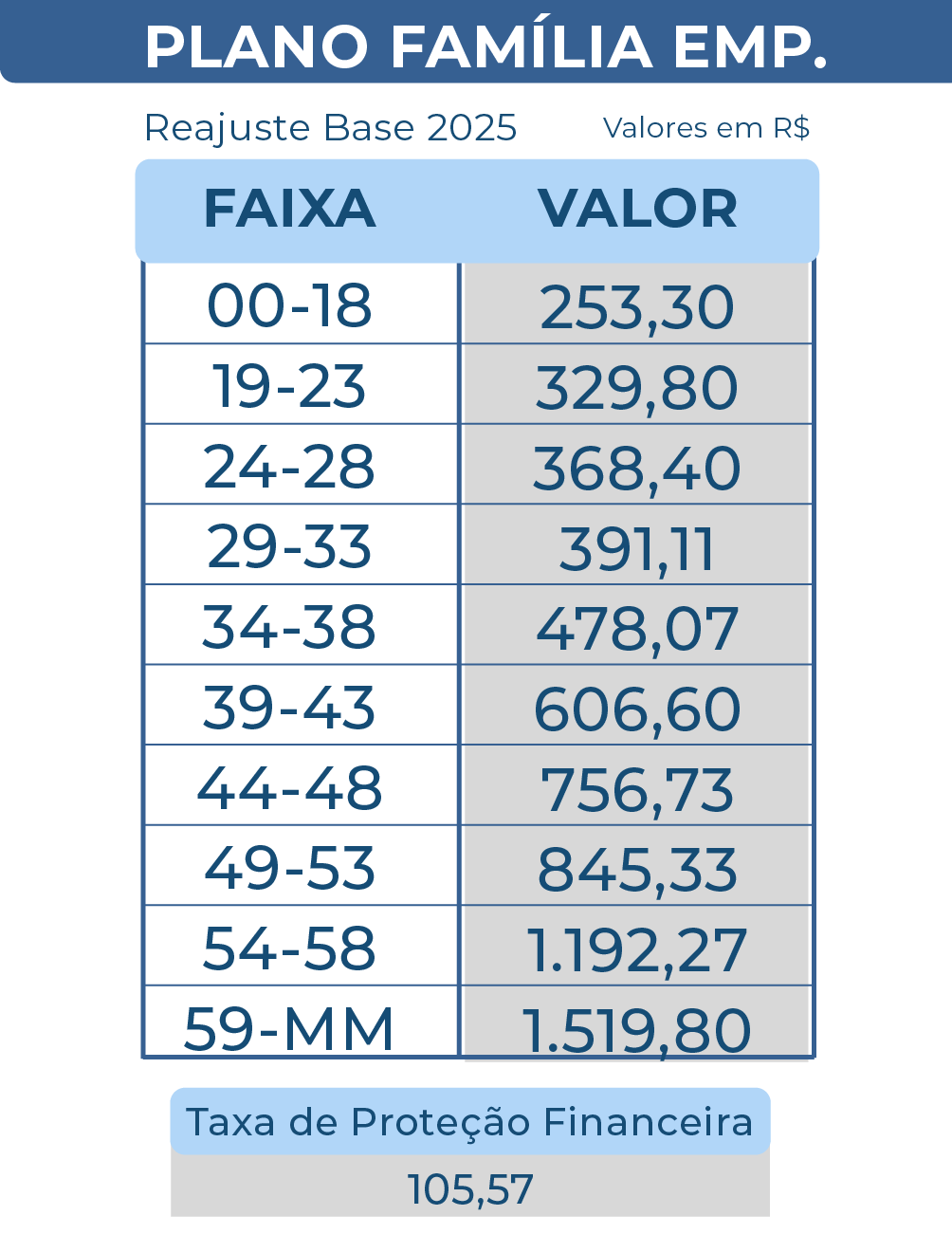

Associados contribuem com 2,5% sobre os rendimentos brutos, além da taxa de proteção financeira.

Dependentes têm uma contribuição conforme a tabela vigente, acrescida da Taxa de Proteção Financeira por dependente inscrito.

Os beneficiários dos planos da Camed Saúde são responsáveis por uma Participação Financeira de 25% sobre os serviços médicos, hospitalares e correlatos utilizados.

Canais de atendimento

Estamos prontos para atender o seu contato.

Atendimentos Presenciais

Clique aqui

Central de atendimento ao beneficiário

0800 704 7886

Central de atendimento ao prestador

4004 2323 (Capitais) | 0800 970 8778 (Interiores)

Fale conosco

Clique aqui

Nosso e-mail

Clique aqui

Clique aqui

Proteção Financeira de R$ 5.243,50 sobre a Participação Financeira para os eventos, como exames especializados, internações etc.

Obs: Todo e qualquer procedimento que não esteja explicitado no Rol de Procedimentos não comporá a Proteção Financeira.

- Genitores

- Padrasto/Madrasta

- Netos

- Bisnetos

- Trinetos

- Sobrinhos

- Sobrinhos-netos

- Cunhados

- Genros/Noras

- Sogros

- Irmãos

- Tios

- Filhos/enteados/filhos de companheiros a partir de 21 anos se não universitários

- Filhos/enteados casados

- Filhos/enteados a partir de 24 anos de idade

O total de DEPENDENTES FAMÍLIA é ilimitado por associado.

Planos individuais ou familiares: São aqueles contratados diretamente pelo beneficiário, com ou sem seu grupo familiar.

Planos de saúde coletivos: Se dividem em empresarial e coletivo por adesão. Os empresarias são contratados em decorrência de vínculo empregatício para seus funcionários. Os coletivos por adesão são contratados por pessoa jurídica de caráter profissional, classista ou setorial para seus vinculados (associados ou sindicalizados, por exemplo). Na contratação destes planos pode haver a participação de Administradoras de Benefícios.

Tanto os planos individuais quanto os planos coletivos são regulados pela ANS e devem cumprir as exigências do órgão regulador com relação à assistência prestada e à cobertura obrigatória. Veja as particularidades de cada tipo:

Plano Individual ou Familiar | Plano Coletivo por Adesão | Plano Coletivo Empresarial | |

Quem pode ingressar em um plano de saúde? | Qualquer indivíduo. | Indivíduo com vínculo à pessoa jurídica por relação profissional, classista ou setorial. | Indivíduo com vínculo a pessoa jurídica por relação empregatícia ou estatutária. |

Carência | Até 24 horas para urgência e emergência*; 180 dias para demais casos (por exemplo, internação); e 300 dias para o parto a termo. | Não há carência para indivíduos que ingressarem no plano em até 30 dias da celebração do contrato coletivo; não há carência para novos filiados que ingressarem no plano em até 30 dias do primeiro aniversário do contrato após a sua filiação; a aplicação de carência, quando houver, segue as regras do plano individual. | Não há carência para indivíduos que ingressarem no plano em até 30 dias da celebração do contrato ou da vinculação a pessoa jurídica, em contratos com 30 ou mais indivíduos; a aplicação de carência, quando houver, segue as regras do plano individual. |

Cobertura parcial temporária (CPT) em caso de doença ou lesão preexistente (DLP)** | Por até dois anos, a partir da data de ingresso no plano, a operadora poderá suspender a cobertura de procedimentos de alta complexidade, leitos de alta | Por até dois anos, a partir da data de ingresso no plano, a operadora poderá suspender a cobertura de procedimentos de alta complexidade, leitos de alta | Não poderá haver suspensão temporária da cobertura de procedimentos de alta complexidade, leitos de alta tecnologia e procedimentos cirúrgicos em |

tecnologia e procedimentos cirúrgicos para DLP. | tecnologia e procedimentos cirúrgicos para DLP. | contratos com 30 ou mais indivíduos, quando o indivíduo ingressar no plano em até 30 dias da celebração do contrato ou da vinculação à pessoa jurídica. | ||

Rescisão operadora: | pela | A operadora poderá rescindir o contrato em caso de fraude ou por não pagamento de mensalidade a partir de 60 dias consecutivos ou não, nos últimos doze meses de vigência do contrato. O consumidor deve ser notificado até o 50º dia da inadimplência | A operadora poderá rescindir o contrato desde que haja previsão contratual e que valha para todos os associados. O beneficiário poderá ser excluído individualmente pela operadora em caso de fraude, perda de vínculo com a pessoa jurídica contratante, ou por não pagamento. O contrato coletivo somente pode ser rescindido imotivadamente após a vigência do período de doze meses. A notificação deve ser feita com 60 dias de antecedência. | A operadora poderá rescindir o contrato desde que haja previsão em contrato e que valha para todos os associados. O beneficiário poderá ser excluído individualmente pela operadora em caso de fraude, perda de vínculo com a pessoa jurídica contratante, ou por não pagamento. O contrato coletivo somente pode ser rescindido imotivadamente após a vigência do período de doze meses. A notificação deve ser feita com 60 dias de antecedência. |

Reajuste:*** | Reajuste anual e limitado a índice divulgado pela ANS. Nos planos exclusivamente odontológicos o índice de reajuste deve estar estabelecido no contrato. *** | Reajuste negociado entre a operadora e a pessoa jurídica de acordo com as regras estabelecidas no contrato; reajuste único para agrupamento de contratos com menos de 30 vidas. *** | Reajuste negociado entre a operadora e a pessoa jurídica de acordo com as regras estabelecidas no contrato; reajuste único para agrupamento de contratos com menos de 30 vidas. *** | |

* Para maiores informações leia Resolução CONSU 13 de 03 de novembro de 1998;

** Para maiores informações leia a Carta de Orientação ao Beneficiário, instituída pela Resolução Normativa – RN 558/2022;

*** Incide o reajuste por mudança de faixa etária em todos os tipos de planos, conforme previsto em contrato.” (NR)